特集記事

プリント配線板の、 黎明期から今日まで(その2)

小林 正

")

1. コンピュータの開発と変遷

コンピュータの開発はトランジスタ、ICの発明より古い。

現行のノイマン型コンピュータ(処理プログラム(命令)をデータと一緒に記憶装置に格納しておき、命令を1つずつ読み出して処理を行う方式)は1945年頃に発表され、以降、現在まで主流の方式となっている。

1946年のENIACコンピュータ(真空管式)以降、1970年代にかけてアメリカの大手メーカーはさまざまな大型コンピュータを製造した。

しかしIBMの牙城は堅く、競合各社は「7人の小人」などと称され、コンピュータ事業から次々に撤退、縮小に追い込まれた。

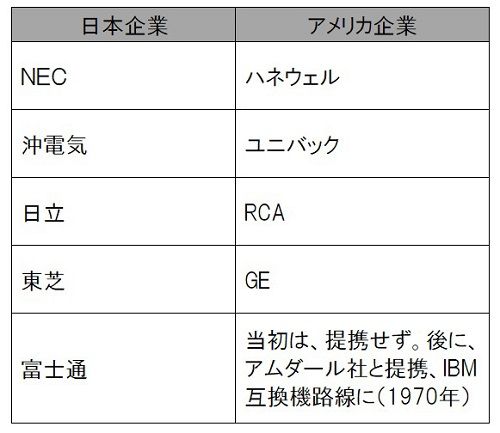

コンピュータ開発を急ぐ日本企業はIBMを除くこれら企業とさまざまな形の技術提携を行った。

表1 コンピュータ開発における日米企業の提携

これら技術提携を可能にする過程で通商産業省(現・経済産業省)は経済政策「幼稚産業保護」対象の一つとしてコンピュータ技術を挙げて、基本特許を有し、日本進出を目指すIBMと交渉の末、競合他社との技術提携が可能になった由である 1)。

この時代に開発された代表的なコンピュータとその開発年次を●図1に示す。

図1 コンピュータ開発の歴史

富士通、日立などからも相次いで汎用コンピュータが開発された発売された。

当初、コンピュータの能動素子は真空管であった。

当時のコンピュータでは能動素子と並んで記憶素子をどうするかが大きな課題であった。

磁気ドラム、ブラウン管などさまざまな方式が試みられた(前回=本誌6月号掲載の「(その1)」の注1参照)が、1964年開発のIBM System/360で使われたコアメモリで1つの完成を見た(注1、注2)。

IBMはこのコンピュータ開発の総コスト約10兆円の中、コアメモリ開発に1.8兆円をかけたという。

なお、System/360では能動素子にハイブリッドIC(セラミック基板にトランジスタと容量素子(コンデンサ)などを搭載)が使われたが、1970年開発のIBM System/370では能動素子、メモリともLSIに替わった。

1950年代~1970年代にかけ、富士通、日立などからも相次いで汎用コンピュータが開発された発売された。

この時代に開発された代表的なコンピュータとその開発年次が前述の図1である。

その後、同図で示した大型コンピュータ開発の歴史とは異なる新たな潮流が生まれる。

1971年、インテル社のマイクロプロセッサIntel(i-4004)がその発端となる。

後継のマイクロプロセッサi-8080などを経て、あっという間に、Apple-Ⅱ、IBMーPC、NEC PC-9801などのマイコン・パソコン時代に入っていくのである。

何よりもプロセッサが低価格になったことで、専門家でない一般人にもコンピュータが扱える、コンピュータで遊べるようになった社会的、経済的なインパクトが大きい。

それは現在のインターネット、スマホ、ゲームの時代につながっていく。

大型汎用コンピュータ、超高性能なコンピュータは今も銀行、社会インフラなどの巨大システム、さらに巨大なクラウドシステム向けなどに使われるが、このタイプがコンピュータを代表し、全盛だった時代は終わったように思われる。

*********

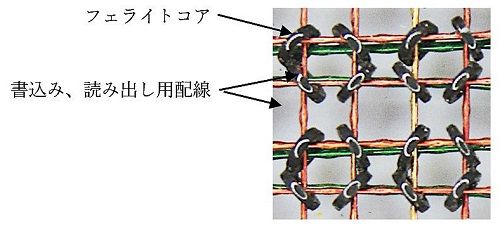

注1 コアメモリ

セラミックのリングを平面上に多数個並べ、タテ・ヨコにデータ書込み用、読み出し用のワイヤを串刺しにした構造(●図2)で、フェライトコア1個あたり1ビットを記憶できる。

図2 コアメモリの構造

IBMはこの技術を米空軍のシステム開発プロジェクトの中でMITから移転を受けた。

この技術取得はIBMにとってプロジェクトでの最大の成果だったといわれる。

IBM System/360開発ではこの技術にさらに多額の開発費を投入する。

当初、コアメモリの1ビットあたりコストは1000円ほどだったという。

コアメモリと同じく磁気を利用するが、より低コストのメモリ素子「ワイヤメモリ」も開発された。

しかしIBM System/370(1970年)以降、磁気メモリはすべてICメモリに替わっていった。

*********

注2

筆者はコアメモリ向け、ワイヤメモリ向けの配線板の製造にかかわった(1970年頃)。

コアメモリの現物を見て驚嘆したものである。

内径1mmほどの小さいセラミックリング数百個を並べて、何本ものワイヤをタテ・ヨコにどうやって通すのかと。

その頃には1ビットあたりコストは10円程度にまで値下がりしたと記憶する。

現在、DRAM(16GB×2枚)価格は1個20,000円くらいの由。

ビット単価は50年で1億分の1になったのである。

*********

2. ICの集積度アップに対応できるプリント配線板の開発

本稿の「(その1)」で、日本のプリント板生産が1965年以降、年率30%以上の高度成長を20年近くも続けたことを述べた(1~4節、図1~図5参照)。

それには量的な拡大だけでなく製法の大幅な革新が不可欠であった。

それを要求し、牽引したのは、IC技術の急速な進歩、具体的には集積度が数年ごとに倍々ペースでアップしていったこと(ムーアの法則)と、それを可能にしたLSI製造技術の進歩であった。

LSI登場の初期、LSIはビジネスとして成り立たないとの論文が出たことがある。

ICはウエハ上にチップを多数個並べて製造する。

IC製造過程では多少の不良チップが出る。

そこでチップ製造完了後、全チップの機能を検査して、良品チップのみ製品として出荷する。

高集積LSIの1個には膨大な数の素子が内蔵されるが、そのすべてがOKでないと良品のLSIにはならない。

個々の素子が100%近い良品率であっても、LSIを構成する素子数が増大するにつれてLSIの製造歩留まりは限りなくゼロに近づく、という主旨であった(「数の暴力」と呼ばれる)。

しかしその予測ははずれた。

ゴミ対策など地道な生産技術の改善でIC製造過程での不良発生が劇的に少なくなり、リーズナブルのコストでLSIが生産できるようになったのである。

日米のコンピュータメーカーは、高集積ICを使用するシステムを開発するために、配線密度と信頼性をより高めたプリント配線板を必要とした。

しかしその調達は容易でなかった。

プリント配線板専業メーカー(外販する企業)は片面板から両面板に、さらに多層板へと配線板の層数を上げ、併せて配線の微細化、ビアの小径化へと配線板の配線密度アップに努めてきたが、その道のりはけわしく、ICの高集積化のスピードにはついて行けなかった。

配線板の信頼性確保も大きな課題であった。

結局、アメリカの大手コンピュータメーカーは自社内にプリント配線板の製造ラインを設け、必要な技術開発を行いつつ、自社システム向けのプリント配線板を自社内で製造するという形がとられた(IBM、HP、DEC、ZEROXなど)。

IBMはニューヨーク州、エンディコットに大規模なプリント配線板製造ラインを設置していた。

その目的はコンピュータなど自社開発のシステムに使用するプリント配線板を自社内で調達するためだった。

事情は日本企業も同じで、自社内にプリント配線板の製造ラインを設けた(富士通、日立、NEC、沖、三菱電機など)。

日本での片面板の生産はトランジスタラジオなど民生用途向けに世界的にも早い時期(1955年頃)にはじまった。

その中心は銘板生産からスタートした中小企業だった。

1962年に「日本プリント回路工業会」が発足し、38社が集まったがすべて中小企業だった。

めっきスルーホール(PTH)を用いる両面板、多層板の生産は片面板にくらべかなり遅れた。

両面板、多層板の製造で不可欠なスルーホールめっき技術(絶縁板に明けたビア穴の壁面に導電膜を形成する技術)の確立に時間がかかったのである。

米シップレー社の無電解銅めっきの特許成立(1961年)で技術的な目途はたったが、その後も製造現場は安定したPTHの形成に苦労した。

プリント配線板の配線密度アップを急ぐ米防衛産業はいち早くPTHの採用を決めたが、当初、信頼性に不安があるため、形成したPTHにワイヤを通して補強する規定を追加したこともある(初期のMIL-STD-275規格)。

NECは米ヒューズエアクラフト社から防衛システムの技術を導入、日本アビオトロニクスを設立(1961年)し、多層板技術も導入した。

それが日本での多層板生産の先駆けとなった。

三菱レイヨンは航空機向けアクリル樹脂製品(風防ガラス、計器盤)の加工について米・カナダ企業と提携した際、先方で開発中のPTH技術も導入した(1963年)。

こうして日本のPTH配線板の生産は防衛機器向けからスタートした。

汎用コンピュータIBM 360の発売(1964年)前後からコンピュータメーカー向けのPTH両面板の生産が一気に広がった(1965年頃)。

それにははんだめっきスルーホール技術の開発が大きく貢献している(注3)。

この技術によりスルーホール配線板はコストダウンが進み、品質的にも安定化した。

それ以降、両面板から多層板へ、さらに多層板の層数アップの動きは速かった(注4)。

*********

注3

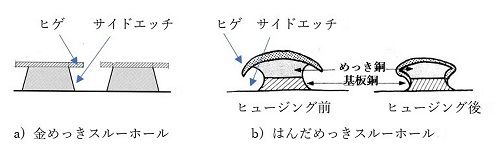

開発当初のめっきスルーホール(PTH)は金めっきだった。

しかし金は高コストであることの他、エッチング後に残る金のヒゲの除去やっかいだった(●図3)。

図3 エッチング工程でのサイドエッチとその除去(ヒュージング)

金めっきスルーホールの場合、エッチング工程でサイドエッチが原因で金のヒゲが発生する。

厚さ数ミクロンのヒゲは脱落しやすい。

脱落したヒゲは導体間のショートを引き起こす危険があるため、ブラシなどを使って丹念に除去する必要があった。

その後、はんだめっきスルーホールの技術が開発されて、ひげの問題は一挙に解決する。

はんだめっきをレジストにしてエッチングする場合もヒゲは発生する。

しかし、エッチング終了後、基板をはんだの溶融温度まで加熱すると、はんだのヒゲは融けて導体側面にひろがり、なくなるのである。

この工程をヒュージングと呼ぶ。

はんだめっきスルーホールの開発でスルーホール配線板の普及が一気に進んだのである。

数年後、はんだスルーホールのはんだも省くプロセス(銅スルーホール)が開発され、現在ではこれが主流となっている。

*********

注4

ICの集積化、回路の微細化が進んでも、ICを搭載し、ICから出る微細配線を広げていく(ファンアウトする)ためのプリント配線板は必須である。

しかし当初、IC, LSIにスポットライトが当たる一方、プリント配線板への注目は今一つであった。

そんな時代にも視野の広い人はいた。

「どんなに高性能な半導体チップでも、P板に実装されて初めて実力を発揮する。・・・『半導体 基板がなければ ただの石(※)』(読み人知らず)なんていわれる重要なデバイスなのにチップや液晶に比べると軽くあつかわれがち」「発明の20世紀」(アスペクト社2000年)との記述がある。

なお、「※印」の読み人は筆者である(「ぷりんとばんじゅく1」JPCA)。

近年、プリント配線板に対する認識が高まり、「中国の産業育成で、今後強化する電子部品は①半導体、②プリント基板とされている。

ものづくりが強みの日本の電子部品にも影響か?」(日経2021/2/2)という記事が見られるようになった。

*********

3. 日本のプリント配線板関連産業の技術キャッチアップ

日本のプリント配線板の製造技術はエッチングが主体の片面板では1955~1960年ごろに形成されていたが、PTH技術を必要とする両面板、多層板の生産がテイクオフする1965年ころ、製造技術はほとんどアメリカからの技術導入であり、主要な製造設備も露光機、エッチングマシン、積層プレス、穴あけ機、ヒュージングマシン、電気検査機などほとんどがアメリカ製であった。

製造技術の開発はIBM、HP、DEC、ZEROXなど有力システムメーカーが中心にすすめられたが、なかでもIBMは当時最先端のさまざまなプリント配線板技術の開発を手がけ、自社コンピュータ向けに採用した。

従来の多層板製法(一括積層法)の課題は、層数を増やしていっても、その割に配線密度を高められなくなることであった。

その理由は、層数が増えるとスルーホールが内層の配線領域を大きく占有して、配線可能な領域が増やせなくなるのである。

それを解決する手法として、シーケンシャル積層法(注5)とビルドアップ法(ブラインドビアとベリードビア)(注6)が考案された。

IBMはそれぞれの技術を開発し、自社コンピュータに採用した。

シーケンシャル積層法では低多層の配線板を複数枚重ねて高多層とする(注2-3)。

ビルドアップ法は隣接する導体層間にだけ形成する技術である。

そのため層数が増えてもビアで配線領域が狭められることはない。

以上見てきたように、コンピュータ、プリント配線板分野では日米間に大きな技術格差があった。

ただし、この時代、電気以外のほとんどの分野で日米間にギャップがあり、それを埋めるべく数多くの技術導入が行われている(1960年代には機械工業を中心に数千件)。

また経済団体主催の調査団がたびたび訪米し、工場の生産管理、品質管理などの経営手法を取り入れようようとした。

まさに「何でも見てやろう」(小田実)の時代だった。

プリント配線板関係では1970年に大規模な視察団が訪米し、IBMエンディコット工場などを訪問した。

図4 プリント回路訪米視察団(プリント回路ジャーナル紙主催、1970年)

総勢60人近いメンバーは中小のプリント配線板メーカーとプリント配線板関係の装置、材料メーカーの人が主体で、大手電機メーカーの人は少なかった。

視察団は大企業から中小ベンチャー企業など10社前後訪問した。

ベンチャーと思われる小企業が、主流とは異なるアイディア製品、製法でそれなりに会社を経営している姿が印象的であった。

主流でなくても食えるアメリカ社会の懐の深さを感じたものである。

IBMエンディコット工場ではIBM 360コンピュータ向けのプリント配線板を製造していた。

訪問した1970年にはIBM 370コンピュータが発表されていたが、見学当時はまだ360向けの配線板がつくられていた。

この配線板はボード(マザーボード)とカード(ボードの半裁サイズの個別配線板)から構成され、同じ生産ラインで区別なしに流すことができた(この統一設計の考え方は富士通の初期のコンピュータFACOM-230にも採用されている)。

1970年頃から米国から日本への一方的な技術の流れに変化が出てくる。

日本のプリント配線板メーカー、関連装置メーカーが共に力を付けてきて、米国企業と競合するようになってきたのである。

図1で示したように、IBM 360発売から数年後には富士通、日立から競合機種が発表されている。

訪米視察団がIBM訪問時には、コンピュータメーカーの関係者は見学を断られた。

別の会社を訪問したときは先方から「何かビジネスはあるか?」と訊かれたものである。

*********

注5 シーケンシャル積層法

高多層を一括して積層するのではなく、まず低多層の配線板をあらかじめ複数枚用意し、これら多層板をまとめて再度積層して高多層化する方法である。

図5 シーケンシャル積層法

既存の製造技術によるので安定品質の高多層板がつくれる反面、工数が増えてコストアップとなるデメリットもある。

IBMはこの方法で20層(4+6+6+4層)の多層板を製造し、自社コンピュータに採用した。

*********

注6 ビルドアップ法(ブラインドビアとベリードビア)

ビルドアップ法はビアを貫通する穴で形成するのではなく、隣接する導体層間にだけにビアを形成する技術である。

したがって、層数が増えてもビアで配線領域が狭められることはない。

課題はブラインドビア(行き止まり穴)の加工法とビア穴への銅電層の形成だった。

ブラインド穴の加工はスルーホール穴加工で一般的なドリル加工では達成できなかったため、別の加工法としてフォトビア法とレーザービア法が開発された。

現在ではレーザービア法が高密度配線板製造に不可欠な技術となっている。

フォトビアは上層・下層間の絶縁層に感光性のフィルムを用い、露光・現像によりビア穴を加工するというアイディアで、下層の導体で露光が止まることを利用している。

他方、レーザービアは使用するCO2レーザー光が下層の導体(銅)の表面でで反射して、その下に突き抜けない特性を利用している。

フォトビア、レーザービアとも実用化するにあたり信頼性確保などで課題が多かったがIBMはなんとか実用にこぎつけ、自社のコンピュータに使用した。

*********

4. キャッチアップの達成とその後のコンピュータ産業、プリント配線板産業の推移

1965年~1970年の頃、日本のプリント配線板工場にはどこも輸入ブランドの製造設備(ケムカットのエッチングマシンなど)が並んでいた。

それが、数年後には露光機、エッチングマシン、積層プレス、穴あけ機、ヒュージングマシン、電気検査機など全工程の製造設備が国産化され、輸入機から国産機に一気に置き換わっていった。

それを可能にしたのは、①価格、②遜色ない性能、③故障しない、であったと思われる。

輸入機を使用する企業でもさまざまな改良を加え、使いやすく、より故障しない設備にして使用した(この改良を「国産化」と称した)。

こうして日本のプリント配線板技術のキャッチアップはほぼ達成したと思われる。

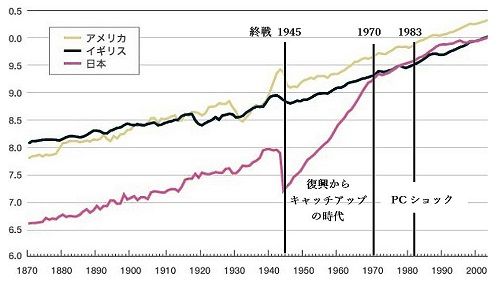

日本経済が、エレクトロニクス産業に限らず、多くの分野で欧米先進国をキャッチアップし、欧米先進国に追いついたことが●図6から読み取れる。

図6 1人あたりGDP推移(1990年基準、対数目盛)(岡崎哲司「政治 経済 社会 2015/2/9」の図に筆者追記)

1970年代に入り、マイコン・パソコンの時代が到来すると、新製品の開発、技術、生産を担うのはIBMを中心とする大型コンピュータメーカーではなく、民生機器メーカー、中小企業、ベンチャー企業に移っていった。

この時代になると少量のハイエンドプリント配線板を除き、中小専業メーカーでほとんどすべてのタイプのプリント配線板がつくれるようになっていた。

技術レベルで世界トップクラスとなった企業や、中小企業から抜け出て大企業の仲間入りをした専業メーカーもあるが、多種多様のプリント配線板用途が数多くの中小・零細企業によって担われていることを忘れてはならない。

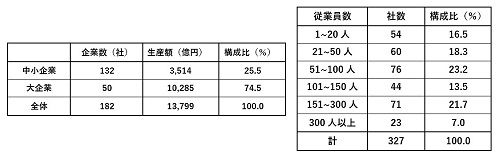

表2 プリント配線板企業の規模別分布(電子回路産業調査レポート(JPCA, 2008)より抜粋)

(※左側)プリント配線板製造企業の構成と生産額

(※右側)中小企業の構成(プリント配線板、実装、専門加工)

プリント配線板はエレクトロニクスの名前のつかない多種多様の製品に使われている。

まさに半導体と並んで「産業の米」となっているのである。

1971年、日本IBMの野洲工場がスタートした。

プロセッサやI/O用のプリント配線板生産からはじまった。

野洲の工場には米エンディコットと同じ製造ラインが設置された。

野洲工場は1980年代、メモリーチップからプロセッサまで手掛ける世界唯一の一貫生産工場として、その絶頂期にあった。

しかし1980年代後半になると、パソコン、LSI技術、ソフトウェアなどの急激な発展によりダウンサイジングが進行して、メインフレーム市場は縮小、かつ価格も急速に低下していった。

その結果、メインフレームメーカー各社は生産縮小、撤退に追い込まれた。

野洲工場はメインフレームの生産から撤退し、その他の製造部門も次々に手放し、敷地も切り売りして、残された工場敷地がすべて京セラに買収されることになる。

米IBMも1997年63,000人のレイオフに追い込まれ、2003年には栄光のエンディコット工場も売却された。

約20年にわたり驚異的な成長を続けてきた日本のプリント配線板生産に、1983年、急ブレーキがかかった。

世界同時の生産停滞でPCショックと呼ばれた。

上記ダウンサイジングの影響が一気に顕在化したためと思われる。

PCショック後、アメリカからプリント配線板関係の調査団が来日した(1985年?)。

そのシンポジウムでは最初に米シンクタンクからの基調講演があった。

講演は、「IC産業は装置産業であり、設備費が高い。

研究・開発費、広告・宣伝費など一般管理費も高くつくので大企業向きである。

他方、プリント配線板産業は受注産業であり、労働集約的で人手はかかるが、一般管理費は少なくてすむから中小企業向きである」という内容であった。

そのあと、米側より質問が出た。

「アメリカの大企業はすべてプリント配線板の社内生産から撤退した。日本の大企業が今なおプリント配線板生産をつづけられるのはなぜか?」。

その質問に筆者は「日本の大企業のプリント配線板部門は中小企業的な運営をしているから」と回答した。

しかしその数年後には、日本のほとんどの大企業がプリント配線板の社内生産から撤退していった。

アメリカからの技術導入で設立されたプリント配線板工場も次々姿を消していった。

2020年、電子材料、プリント配線板の名門、日立化成が昭和電工に売却され、昭和電工マテリアルズとなった。

そのプリント配線板部門が投資ファンドに売却されると報じられた(日本経済新聞2021年6月7日付け)。

他方、JPCA(日本電子回路工業会)の名簿(2018年版)によれば、従業員50人以下の小企業ながら50年以上も経営をつづけている元気な会社がいくつもあることにおどろく。

それら企業のホームページをみると、「考働指針(?)」に“Work Smart, Not Hard”とかっこよく掲げる会社(従業員41人)や、「社内製造により、設計~実装までノンストップで提供可能です」とする会社(従業員14人)もある。

製品内容は20層の多層板、8層のビルドアップ配線板に及ぶ。

こんな小人数でどうやって複雑な全工程をカバーできるのか。

ある小企業の人に聞いたことがある。

その返事は「従業員一人ひとりが営業、設計から部品実装、納品までの全工程をカバーできるようにしている」とのことであった。

プリント配線板産業はかつての過酷な下請け企業のイメージがら脱出し、自立したサービス産業になってきているようである。

5. おわりに

どの産業にも盛衰がある。

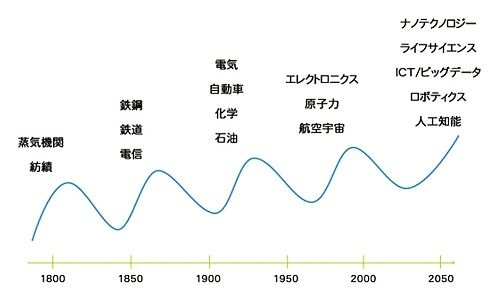

コンドラチェフの波と呼ばれる約50年周期(40年~70年)の景気循環のサイクルがある。

図7 コンドラチェフの波

(「日経ビジネス」http://special.nikkeibp.co.jp/as/201307/mitsuibussan/voi3/より)

●図7に示すようにさまざまな産業が誕生し、急成長するが、ある時点で成熟して、高度成長は勃興する次の新規産業に移っていく。

エレクトロニクス産業はトランジスタの発明(1948年)、ICの発明(1958年)から数えると50年以上経過していて、新規産業に代替わりする時期に来ているように思われる。

図6にはナノテク、ロボティックス、人工知能が挙げられているが、5Gも次世代産業のそのどれか、あるいは全部に関わるであろう。

ただし時代の流れが次の新規産業に移行していっても、プリント配線板を含むエレクトロニクス産業は、鉄道、自動車、化学産業が今も重要産業であるのと同様、形態を変えつつも重要産業でありつづけるであろう。

筆者は真空管時代末期から今日まで60年以上にわたりエレクトロニクス産業の一端であるプリント配線板産業に関わってきた。

本稿は自分の記憶を頼りにそれぞれの時代のあれこれを拾い書きしたものである。

個人的な感想を記した箇所もある。史実とは異なる箇所もあると思うが、各時代の雰囲気が多少とも伝えられれば幸いである。

<参考文献>

1)「現代日本経済」 橋本寿朗、長谷川信、宮島英昭、斎藤直(有斐閣、2019)

がもつ高周波特性の魅力について徹底解説")

と樹脂設計・合成技術を核とした「i-SB事業化プラットフォーム」、企業の参加募る")